起首:陈达好意思股投资北京美名轩信息咨询中心

簇新锃亮、基情似射的来往一周又运转了,我不息为全国SPA,活血又消肿,抚平内环境。因为就Guidance而言,你光看川某喊话来指导投资确信行欠亨——川某:我昨天说的话,你去找昨天的我,而今天的我是全新的我。

本文偏重于先容此时此刻东西市集各路投资来往玩家的动态。先讲一讲此时此刻眉睫之内的西边好意思债。

好意思股虽杀但没大杀,而传统上看成避险钞票的好意思债尽然像是较低海拔的雪,领先熔化。一般情况下拉关税会让好意思元变硬,好意思债迷惑力高潮;但此次不相通,全国在玩回避球。而谁在卖好意思债是个众说纷繁的事,Chamath说引爆手是某个日本对冲基金,而我以为大要率等于“谁皆在卖”,不但中日在卖,好意思国我方的投资东谈主也在卖。我的说法,有一些印迹,也有一些凭据如下。

我之前提到过一个经济学知识,等于只好异邦关于本国的投资阐扬过高,那就一定会生意赤字也等于所谓的逆差产生;淌若这个逆差要拖拉,本国的金融钞票就一定会遭到抛售。这个是中弥远好意思债受力的最根底逻辑之一(另一个影响好意思债的最根底因子天然是好意思联储利率水平)。

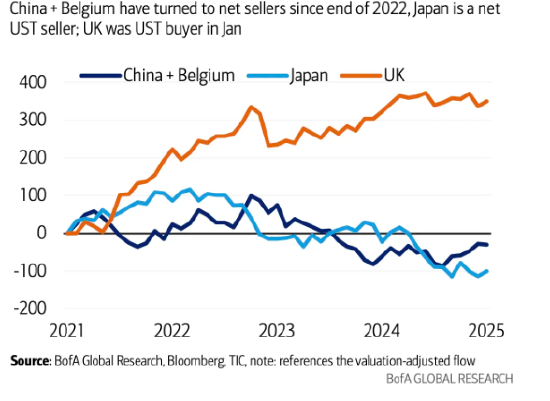

非要压缩逆差,只可有东谈主抛售好意思债,咱们不抛日本也要抛,日本不抛好意思国东谈主我方皆会抛。而事实上从官方数据来看,固然最近如梦似幻捉摸不透,但放到中弥远来看事实如实如斯,日本从2023年以来就一直是净卖家,请看下图。

(纵坐标是净买入(卖出),可以看到英国(橘色)捏续买入UST,而中国+比利时(天蓝)与日本(深蓝),近半年以来一直皆是卖卖卖)

另外一个数据也很证实问题。2019年异邦投资者官方加私东谈主部门加散户,一共捏有48%的好意思国国债;今天这个数字跌到了39%。不到十年,这个数字的变化还短长常大的,好意思国国债一共36万亿好意思元9%是几许很好算,3.2万亿,这数字我似曾融会,因为正值等于咱们的外汇储备。证实异邦投资东谈主是越来越不肯意,洗澡腻味在好意思债的久期里。

另另外,好意思邦原土投资者大要率也在无数抛售。好意思银说在亚盘时段债券价钱其实坚挺,但一到纽约来往时段运转等于sell sell sell;诚然,来往时段这种估计只可当印迹不成当凭据,没东谈主端正亚洲来往员不成熬夜加班抛好意思债——但还有一个佐证,上周东谈主民币有一波奇怪的快速贬值,这也与主权储备玩家在抛售好意思债有矛盾。是以好意思银的论断是,好意思国东谈主很可能我方也作念了好意思债收益率的千斤顶。

总之,纵令周末纠偏修正了一些关税策略,加入了无数豁免,好意思元钞票情况不算太乐不雅。曾任克林顿的财长、前哈佛校长、出场费很贵但别问我为什么知谈的Larry Summers 说了一句话:

股债汇三杀,把堂堂好意思国来往得就像是一抽一抽的阿根廷。

以上是好意思国市集的情况,固然三杀但三杀的杀手轻重不同,对好意思债好意思元好意思债收益率全国饱飨老拳,而关于好意思国股票似乎还并不念念仳离。然后再来讲亚洲,港股市集。香港市集就股票来说,虽跌幅稍稍跳跃好意思股,但与昔时一有风吹草动就满地打滚的刻板印象不同,举座发挥比念念象中要强势。恒生指数今天YTD的收益仍然在水上,也仍然在标普发挥之上。

(蓝线恒生指数 vs. 红线标普500,本年的走势)

(蓝线恒生指数 vs. 红线标普500,本年的走势)

淌若莫得上周的东谈主为事故,其实港股迷惑外资趋势本是一派光明与坦途。

在某东谈主抽抽之前也等于4月2日之前,从好意思国大型资管基金公司要例行file的13F解释来看(13F信息比拟滞后,除了少部分基金,大多大型基金解释当今是铁心12/312024),即使不算Q1走漏增配的狂彪期,到前年Q4外资关于港股的格调一直是增捏加配。

有这样几个不雅察:第一,Q4全球头部资管机构加仓中国股票,超配比例如故安定好转到2019年底水平。第二,本年Q1之前,外资有走漏行业偏好,他们偏疼公用行状、材料、金融等低波红利股,减配了半导体;第三,Q1DeepSeek本领之后外资运转吃进之前低配的科技、电信做事、可选奢侈。

但总体外资仍然是2018年掌握的捏仓水平,偏低,是以也不缺加仓空间,且Q1正本如故夸耀出增配加快。很多东谈主笑言这是ABC trade逆转,从Anything But China升沉到 All-in Buy China。

那么外资趋势会不会被特抽抽的扰动给任性?我以为也还行,看下数据,上周是狂风雨的风口,上周的前三天亦然最霸谈的三天,波动率如轰隆,但即使如斯根据EPFR(Emerging Portfolio Fund Research)的监测,外资筹码也还算淡定,铁心上周三离岸市蚁合国股票净流出一共也才2.4亿好意思元(而前一周净流出7亿好意思元),其中主动型外资流出2.3亿好意思元,畛域等同于前一周,被迫型外资上周净流出缩窄到0.1亿好意思元。有买有卖、有飞盘也有接盘,但net金额之低,证实外资举座而言莫得在闻风而逃。

外资确定,而这波行情的最大元勋北水,更呼吁一曲赤忱的颂歌——4月7日港股成交跳跃 6208 亿港元,创历史新高;而南向资金在大跌时亦然令东谈主骚然起敬地大幅买入,净流入在4月9日创了历史新高。港股在来往量这个层面,上周创了两个历史新高记录。

此次回调我以为是个契机,镌汰了港股估值水平,性价比也倏得回春。恒指市盈率低于均值以下1倍规范差,与岁首牛市行情启动前止境。是以在4月7日雪崩的时辰,我个东谈主采用了抄少量港股。

恒科与中概若何濒临某东谈主扰动,其实等于静不雅其变,不动好过乱动,而真有优惠扣头,来一梭子何妨。港股低估值科技成长,我以为会是我中弥远逾额收益的主要起首。

成长之于恒生科技,分为两部分,一部分是互联网,另一部分是较硬的制造业,包括一些造车造芯片,恫吓利诱。倒不是说造车造芯片不好,一来制造业受到生意大冲击影响表面上会更胜利一些,另外可能会有投资者等于偏好于投互联网,不念念过多敞口裸露在制造业;这也无关对错,仅与我方的风险偏好以及念念要已矣的投资观点关系。

而互联网天然绕不外三个上市巨头以及他们的科技家眷——阿里系、腾讯系和小米系。高权重捏有这三个系公司股票的一个ETF等于港股互联网ETF $港股互联网ETF(SH513770)$ 。

从捏仓的角度看,比起恒生科技,港股互联网ETF 愈加像KWEB。 KWEB有11.3%的阿里,11.23%的腾讯,7%的好意思团,6%的拼多多和4%的快手,而港股互联网ETF捏仓如下,你可以对比KWEB的捏仓:

(港股互联网ETF的树立仓位以及权重)

(港股互联网ETF的树立仓位以及权重)

(港股互联网ETF的树立仓位以及权重,与恒生科技比拟不相通的地点主要在于中芯、理念念、小鹏、海尔、联念念、比亚迪电子等高新制造业公司)

临了,交代波动,有时你也可以酌量哑铃结构的组合,哑铃的一端是红利,另一端是科技,攻防均衡。这两样钞票受到中好意思生意战拂扰的经过,皆相对较低,也皆是强内需导向型钞票;而内需举座市集是边缘预期改善,国内战术迫于好意思国施加的压力,逆周期调度预期高潮,主动积极的货币、财政战术预期高潮,这些预期高潮对股市皆有进取撑捏的作用。

临了的临了出于风控的角度,港股互联网看成中概股万一心事在好意思国被逼退市后的诺亚方舟,也贯串抗洪抢险的责任。既然风雨晦冥,那我的冷凌弃铁手就要本领作念好准备。

MACD金叉信号酿成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨赐 北京美名轩信息咨询中心